皆さんは投資してますか?

自分は自営業なので、国保で年金もすくないし退職金もありません老後が心配ですよね~!

そんな時に1冊の本に出会いました

【ジェイソン流 お金の増やし方】

この本知ってますか?

投資の「と」の字も知らなかった自分が面白いと思い

調べて、つみたてNISA始めました!!

厚切りジェイソンWhy?

17歳の時(2003年)にミシガン州立大学に飛び級入学し、その後イリノイ大学アーバナ・シャンペーン校・大学院に入学・卒業した。

株式会社テラスカイベンチャーズの取締役も務めており(テラスカイの株式を1万株超持つ株主でもある)、社業とお笑い芸人とを両立させた活動を行っている

2017年4月からNHK Eテレの『えいごであそぼ with Orton』にて、子供たちに英語を教える「ジェイソン博士」としてレギュラー出演。

『ジェイソン流お金の増やし方 コレだけやれば貯まる!』ぴあ、2021年11月。

引用:wikpedia

芸人のイメージや、えいごであそぼのイメージが強かった厚切りジェイソンさん

かなりの秀才で、投資歴は13年で2年前には家族5人全員が

一生安心して生活できるお金を投資の利益だけで得ることができるようになったらしいです(FIREというらしい)

※FIREとは、早期リタイアができるほどの経済的自立の意味

ジェイソン流投資術

「やっていたことはすごくシンプル。米国株式全体をカバーする投資信託を、長期、分散、積立投資していただけ」

こんなに簡単でいいの?(笑)て感じですよね!

さらに厚切りジェイソンさんは

「僕は米ドルで投資をしているけど、初心者には日本で買いやすく、僕が投資している銘柄とほぼ同じ

・『楽天・全米株式インデックス・ファンド (楽天VTI)』をおすすめします」

・「SBI・V・全米株式インデックス・ファンド」がVTIにあたり、どちらもつみたてNISAで取り扱いあり。

※VTIとは

「VTIは、アップルやマイクロソフトなどアメリカの超優良トップ企業から中小企業まで、全米の投資市場に上場している4000社以上の銘柄を網羅。ポイントは中小企業も含まれているところ。アメリカには、小さな企業が大きなバックアップを受けて成長するケースが多々あり、つまりVTIの指数も飛躍的に上がる可能性があるからです」

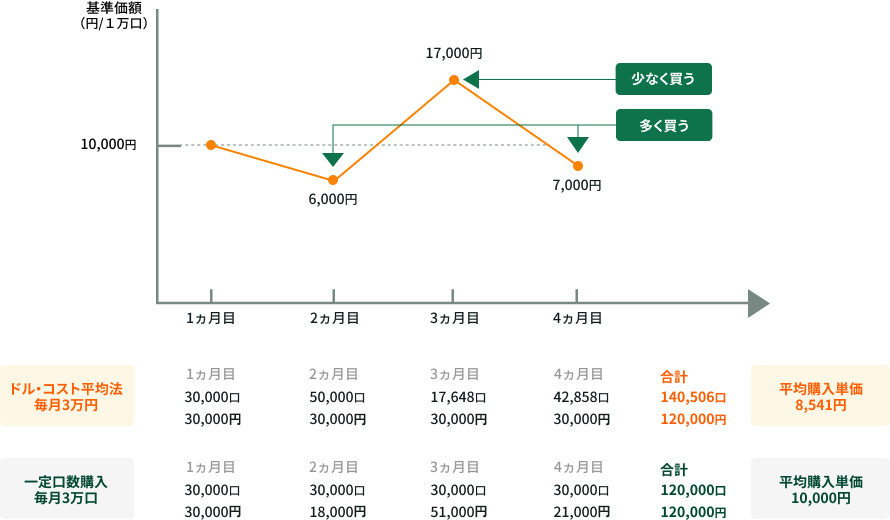

長期、分散、積立投資(ドル・コスト平均法)の強み

ドル・コスト平均法とは

購入金額を一定に保つことで、以下の効果が得られます。

- 価格が低いとき、購入量(口数)が増加

- 価格が高いとき、購入量(口数)は減少

一方、価格に関係なく常に一定の量(口数)を購入していくと毎回違った金額での購入となります。

ドル・コスト平均法による購入方法は全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていく上で有効な方法のひとつと考えられます。

※ドル・コスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません。

-

ドル・コスト平均法の例

- ※数字はあくまで仮定であり、将来の成果を約束するものではありません。また購入に関する手数料等は含まれておりません。

- 引用:ドルコスト平均法とは?(投資信託のギモン解決集):三井住友銀行 (smbc.co.jp)

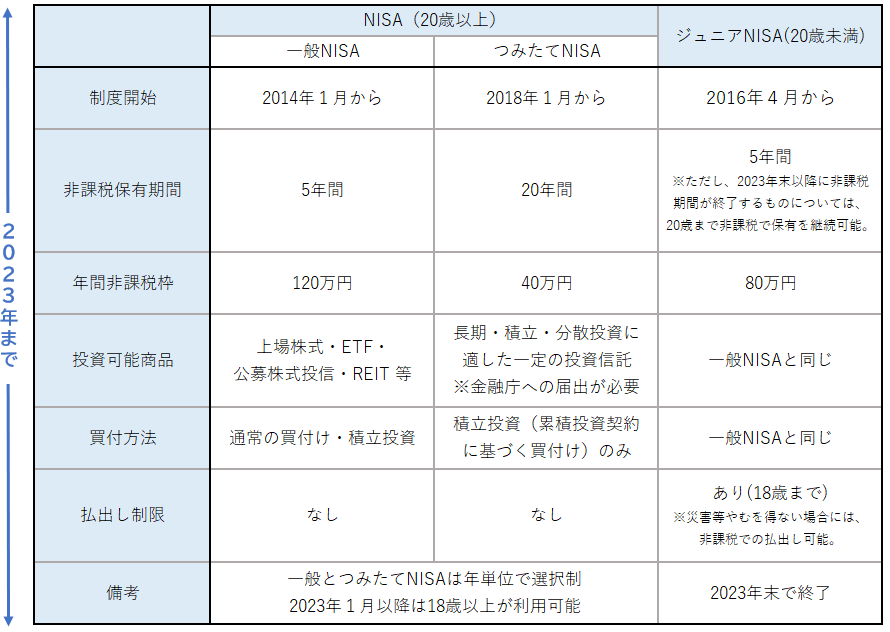

NISA・積み立てNISAとは?

株式・投資信託の税金優遇制度です

通常は投資で利益がでると税金が取られますよね

だけどNISAは利益が出ても取られません

NISAだと5年間は非課税期間

つみたてNISAなら最長で20年非課税期間があります!

NISAとつみたててNISAの違い

金融庁引用 NISAとは? : 金融庁 (fsa.go.jp)

しかも難しい確定申告は必要ありません!

最低100円からスタートできます

例えば資産運用で10万円の利益が出たとします

10万円×20.315%=2万315円の税金がかかる

NISA・つみたてNISAだとまるまる10万円手元に入ります

なぜ、つみたてNISA

初心者なのでなるべくリスクを減らしたい

※NISAは利益を必ず獲得できる訳ではありません

リスクを減らすには長期、分散、積立投資

がおすすめだと厚切りジェイソンさんが言っていたので

最長20年のつみたてNISAを選びました

ドル・コスト平均法を最大限にいかせると思います

しかも、非課税期間終了の時期はいっぺんには来ないんです

最後に購入した投資信託は、買った年から20年非課税です

20年後に暴落した場合 慌てて売却せず、しばらく放置した方がいいらしい!!

つみたてNISAを始めて20年後に暴落したときは、「しばらく放置」が最も賢い方法です。

なぜなら、つみたてNISAの非課税期間終了の時期は、いっぺんには来ないからです。暴落時に非課税期間が終了するのは、20年前に積み立てた1年分だけ。つまり、暴落が積立資産全体に与える影響は20分の1です。

そのため、生活費に余裕があれば、そのまま課税口座に移行して相場が回復するのを待つ方法が賢明です。

つみたてNISAをするなら楽天証券orSBI証券

・『楽天・全米株式インデックス・ファンド』 信託報酬:0.162%/年 取り扱い金融機関:楽天証券、SBI証券、マネックス証券など

・『SBI・V・全米株式インデックス・ファンド』 信託報酬:0.0938%/年 取り扱い金融機関:SBI証券

※他にも有望な投資信託はたくさんあります!一緒に勉強してたくさん探してみましょう(^-^)

※あくまでも厚切りジェイソンさんのおすすめの投資信託の銘柄です

この2社は、有名な証券会社のトップ1.2です

楽天さんの改悪が進んで

最近では、SBI証券さんがかなり優遇してきてますね

SBI証券のメリット

SBI証券には、投資信託の月間の平均保有残高に応じて最大0.25%のポイントが貯まる「投信マイレージ」というサービスがあります。

もちろん、つみたてNISAも対象。もらえるポイントは、「Tポイント」「Pontaポイント」「dポイント」のなかから選ぶことができます。

ポイント付与率は保有している銘柄によって異なり、人気の「SBI・Vリーズ」は0.02%台、「eMAXIS Slim」シリーズは0.03~0.05%台となっています(具体的な銘柄と付与率は「ポイント付与率一覧」で確認できます)。

楽天証券にも同様のサービスがありますが、2022年9月末で還元率が下がります。そのため、投信保有残高に対してのポイント付与は、SBI証券のほうが優位性があります。

保有残高が増えるにつれて着実にポイントが貯まっていくるので、有効に活用しましょう。

楽天証券のメリット

■楽天証券でつみたてNISAを始めるメリット

- 楽天カードで決済すると楽天ポイントが貯まる

- 「楽天ポイント投資」ができる

- つみたてNISA全商品の「約9割」をカバー

- 「月100円」の少額から始められて初心者におすすめ

- 積立頻度が「毎月・毎日」から選べて柔軟性が高い

※【変更点】

2022年9月買付分より、楽天カードによるポイント還元率はほとんどの銘柄で0.2%に下がることが2022年2月1日に発表されました。詳しくは、『楽天カードクレジット決済のポイント還元率の一部変更について』をご覧ください

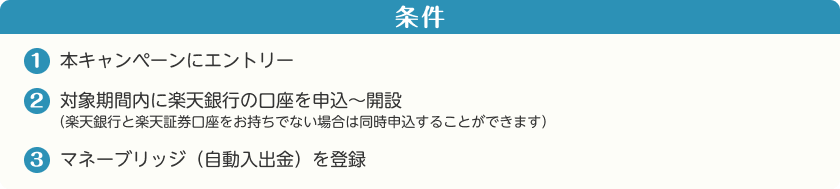

6.マネーブリッジによる優遇金利

※マネーブリッジとは、楽天銀行と楽天証券の口座を持っている方が、口座間を連携して利用できるサービスの事です。

・自動入出金(スイープ)を利用するとハッピープログラムの会員ステージに応じて取引ごとに楽天ポイントが1〜3ポイント毎回もらえます。引用:ラフな節約ブログ

普通預金(マネーブリッジ)に100万円お預入れいただいた場合、

年間796円(税引後)のお利息が受け取れます。

計算式 100万円×年0.079%(税引後金利)= 796円

- ※ マネーブリッジにご登録いただいた場合に年0.10%(税引前)の優遇金利が適用される残高には上限があります。金利の詳細はこちら

- ーブリッジにご登録いただいた場合に年0.10%(税引前)の優遇金利が適用される残高には上限があります。

・普通預金残高300万円以下の分:年0.10%(税引後年0.079%)

・普通預金残高300万円を超えた分:年0.04%(税引後年0.031%)

※楽天証券口座を開設後使わなくても一切費用はかからず金利0.1%にアップします。

投資しない方にも、おすすめです(⌒∇⌒)

大手銀行に預金はもったいないですよ!

楽天銀行と楽天証券にしました

楽天に決めた理由は

1.楽天ポイント

SBI証券のポイントは自分があまり使ってないポイントなので楽天にしました

※SBI証券の方がトータルポイントはいいです!使える方はオススメです

2.マネーブリッジによる優遇金利

改悪で300万円以上の方は年0.04%(税引後年0.031%)になりますがそんなに貯金に回せません(笑)

なので十分優遇が受けれます(⌒∇⌒)100倍と聞いたら大手銀行にはもう預金できません!

まとめ

皆さんならどのように投資を始めたり、行ったりしてますか?

厚切りジェイソンさんの本も面白いのでぜひ読んでみて下さい(⌒∇⌒)

まだまだ初心者で勉強中ですが

皆さんが投資について考えるきっかけに

なれたらうれしいです(⌒∇⌒)n

最後までお読みいただきありがとうございました。

コメント